海釣りを楽しんでいる最中、思わぬアクシデントに遭った経験はありませんか?

「釣り竿が岩場で折れちゃった…」「うっかりリールを海に落としてしまった!」そんな時に心強いのが、アウトドアブランドで有名なモンベル(mont・bell)の「野あそび保険」です。

大手保険会社であるAIG損害保険がベースとなり保険作成されています

この保険の魅力は、1泊2日の短期プランから加入できる手軽さと、使った時だけ発生する保険料です。毎月の支払いが不要で単発で契約できます。

この記事では、釣り好きなら誰もが気になる「携行品損害」の補償に焦点を当て、大切な釣具がどこまでカバーされるのか、具体的な補償額や保険金が支払われるケース・支払われないケース、そして加入方法まで、あなたの疑問にまるっとお答えします。

目次

モンベル野あそび保険とは?

モンベルと言えば「山岳ブランド」のイメージが強いと思います。

取り扱っている保険は魅力的で「登山やキャンプ」だけじゃなく、釣りなどのアウトドア全般に使える便利な保険です。

ケガや事故はもちろん、意外にも多い「道具の破損」に対する補償が充実。ロッドやリールなど、高価な道具を使用する釣り人には特におすすめです。

ドコモの持ち物保険との大きな違いはレジャー中の「ケガ・死亡・入院・手術・救援者費用」なども補償され、保険の中身が充実していることです

ちなみに、この保険の正式な分類は「国内旅行傷害保険」にあたります。

ケガや賠償責任など、アウトドア活動全般のリスクに備える保険の一部として、持ち物の損害もカバーしてくれる、というわけですね。

携行品損害の具体的な補償内容|補償金額・自己負担額・上限は?

では、実際に保険を使うとなった場合、どれくらいの金額が補償されるのでしょうか。

具体的な数字を見ていきましょう。

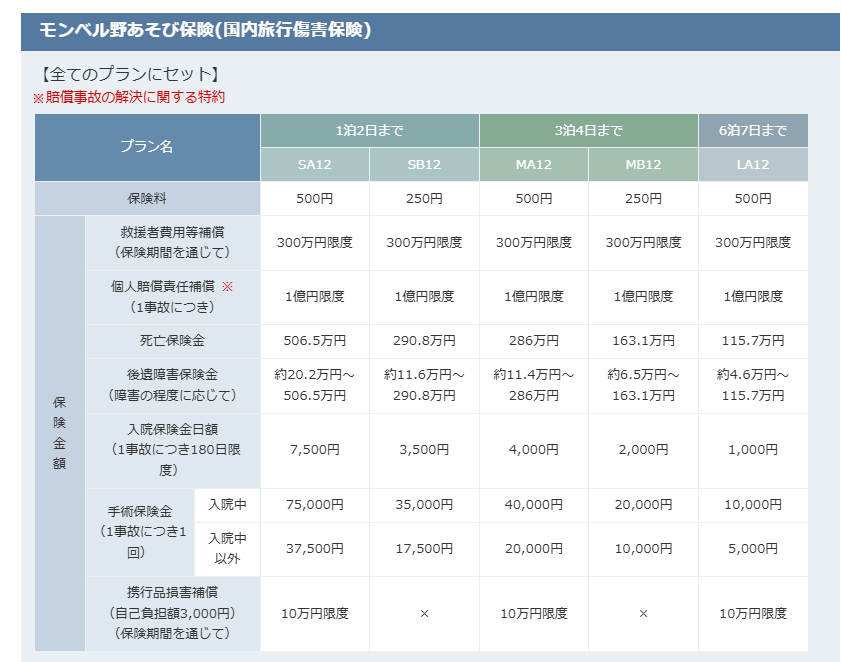

見ての通りモンベルの携行品損害が補償対象となるのは500円/日のプランです。それ以外のプランは携行品損害補償特約がつきませんので注意してください

携行品損害補償の上限について

どのプランでも携行品1つあたりの補償上限が10万円、また自己負担額は3,000円です。

例えば、15万円のロッドが不慮の事故で全損扱いとなった場合でも保険金の上限は10万円となります。その10万円から自己負担額の3,000円が差し引かれ、実際に支払われる保険金は97,000円となる計算です。

一方でドコモAI保険のひとつ「持ち物保険」と違い、ケガによる手術代や入院費用、他の人に与えた損害等も補償範囲になります。幅広くカバーできる保険と言えます

こんな事故なら保険金が支払われる!具体例で解説

「具体的にどんな時に保険が使えるの?」という疑問が湧いてきますよね。

釣り人が遭遇しがちな、保険金支払いの対象となる可能性が高いケースをいくつかご紹介します。

- 釣り場で磯場を移動中に足を滑らせて転倒し、持っていたロッドが折れてしまった。

- 車で釣り場へ向かう途中、車のドアにロッドの先端を挟んでしまい、ダイワのロッドを破損させてしまった。

- 岸壁に立てかけていたタックルが、突然の強風にあおられて倒れ、シマノのリールハンドルが曲がり使い物にならなくなった。

- ジギング船で釣り場に向かっている途中、揺れで倒れたクーラーボックスがタックルボックスに当たり、ロッドフォルダーに立てていたロッドが破損した。

これらのケースに共通しているのは、予期せぬ「偶然の事故」によって損害が発生したという点です

ただし、保険の補償範囲は契約内容や事故状況により異なるため、必ず事前に約款を確認してください

【補償NG】対象外になるケースも!釣り人が注意すべき主な免責事項

一方で、「これは保険が使えないのか…」という残念なケースもしっかり理解しておくことが大切です。

いざという時にガッカリしないためにも、主な免責事項(補償の対象外となるケース)を確認しておきましょう。

- 紛失・置き忘れ

残念ながら、「気づいたら釣り場にロッドを置き忘れていた…」といった紛失は補償の対象外です。 - 経年劣化や自然な消耗

「長年愛用したリールの巻き心地が悪くなった」「グリップのコルクがボロボロになってきた」など、自然な劣化による損害は対象になりません。 - 故意または重大な過失

言うまでもありませんが、「釣れなくて腹が立ち、ロッドを地面に叩きつけた!」といった故意による破損は対象外です。 - 地震・噴火・津波による損害

これらの大規模な自然災害による損害は、免責事項と定められています。

自分の不注意による紛失や、予測できる劣化は対象にならない、と覚えておくと分かりやすいかもしれませんね。

モンベル「山行保険」と野あそび保険との違いを比較

モンベルには「野あそび保険」の他に「山行保険」というものもあります。

この二つの大きな違いは、対象となるアクティビティの危険度です。 山行保険は「運動等危険補償特約付国内旅行傷害保険」となり、野あそび保険より金額も補償内容もバージョンアップされてます

| 項目 | モンベル 野あそび保険 | モンベル 山行保険 |

|---|---|---|

| 対象アクティビティ | ハイキング、カヌー、サイクリング、釣り、キャンプなど | ピッケルやアイゼンを使用する本格的な雪山登山、クライミングなど |

| 保険料 | 500円 | 2,000円~2,500円 |

| 携行品損害 | 特約付帯可能(上限10万円) | 特約付帯可能(上限10万円) |

一般的な防波堤やサーフ、管理釣り場での釣りであれば「野あそび保険」で十分カバーできます。

もし、険しい道のりを進む山岳渓流での釣行など、登山としての側面が強くなる場合は「山行保険」も選択肢に入ってきますが、ほとんどの釣りシーンは「野あそび保険」で問題ないでしょう。

釣り好きなら知っておきたい他社保険も選択肢

モンベル以外にも釣り人のための保険は存在します。

当サイトでも注目しているのが、NTTドコモのAI保険シリーズにラインナップされている「持ち物保険」です。

ドコモユーザーでなくても加入でき、月額110円からという非常にリーズナブルな価格が最大の魅力。

ロッドやリールはもちろん、クーラーボックスやウェアまで、釣具や身の回りの持ち物を最大100万円まで幅広く補償してくれます。

携行品損害だけでよいか?ケガなどの入院も不安であるか?などレジャーのリスクを見ながら、最適な保険を選ぶのが賢い選択と言えそうです。

簡単4ステップ!モンベル野あそび保険の加入方法と必要なもの

- 【STEP1】モンベルメイトに加入する

まず、保険に加入するための前提条件として、モンベルの会員制度「モンベルメイト」への加入が必要です(無料) - 【STEP2】公式サイトでプランを選択する

モンベルの保険公式サイトにアクセスし、「野あそび保険」を選びます。旅行期間(日帰りから選択可)と、補償内容のプランを選びます - 【STEP3】必要情報を入力する

氏名や住所、生年月日など、画面の指示に従って必要な情報を入力していきます。難しい項目は特にありません。 - 【STEP4】クレジットカードで支払い

最後に、保険料をクレジットカードで支払えば手続きは完了です。申し込み完了のメールが届けばOK。

よくある質問(FAQ)

https://hoken.montbell.jp/file/coverage_summary_short.pdf

まとめ

モンベルの野あそび保険は、釣具の破損や事故への補償が手軽に受けられ、しかも短期間加入可能という優れもの。気軽に加入できて手続きも簡単なので、ぜひ次の釣行前には公式サイトをチェックしてみてくださいね。安心して釣りを楽しむために、頼れる保険を活用しましょう!

※本記事の内容は、2025年7月現在のモンベル「野あそび保険のWebページ」を基に作成しています。補償内容や適用条件は審査や契約内容によって異なる場合がありますので、詳細やご不明点については、加入前に必ずモンベルや取扱代理店までお問い合わせください。もし本記事の内容に誤りや最新情報との相違がございましたら、お問い合わせフォームからご連絡いただけますと幸いです。速やかに確認・修正いたします